MAKRO OG STYRINGSRENTE

#15

Renten det er snakk om er styringsrenten (foliorenten) som er renten banker får på sine innskudd i Norges bank. Denne renten danner videre grunnlaget for rentene i markedet på innskudd og lån. Styringsrenten har historisk sett vært et av de viktigste verktøyene sentralbankene rundt om i verden har hatt for å jobbe mot deres “Monetary policy” som innebærer en pengepolitikk som skal sikre prisstabilitet (jevn inflasjon), økonomisk vekst, lav arbeidsledighet og stabilitet for landet. Det andre verktøyet har vært offentlige investeringer, men det skal vi ikke gå videre inn på her.

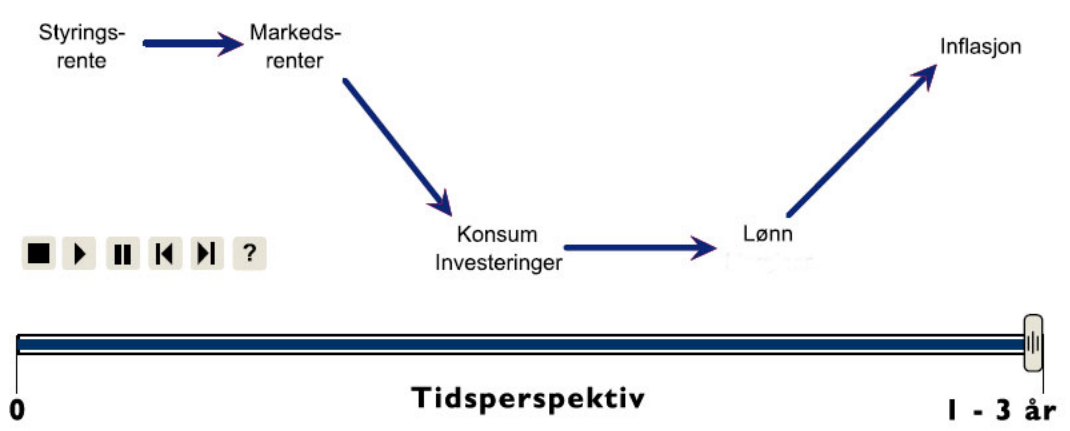

I figuren over ser vi hvordan endringer i styringsrenten gir ringvirkninger i samfunnet. Her har en to muligheter: Redusere eller øke renten. Ved en økning i renten øker en samtidig renten i markedet. Dette fører til at konsuminvesteringene (både husholdning- og bedriftsinvesteringer) reduseres gjennom at en i større grad ønsker å spare mer og ikke minst at det blir dyrere å låne penger. Når det blir dyrere å låne vil flere prosjekter for mange bedrifter bli ulønnsomme og skrinlagt som gir færre jobber og lavere utvikling i BNP. Dette høres kanskje lite hensiktmessig for vekst er vel bra? Selvfølgelig er en voksende økonomi bra for alle parter, men en ukontrollert vekst kan fort gi voksesmerter.

“Styringsrenten har historisk sett vært et av de viktigste verktøyene”

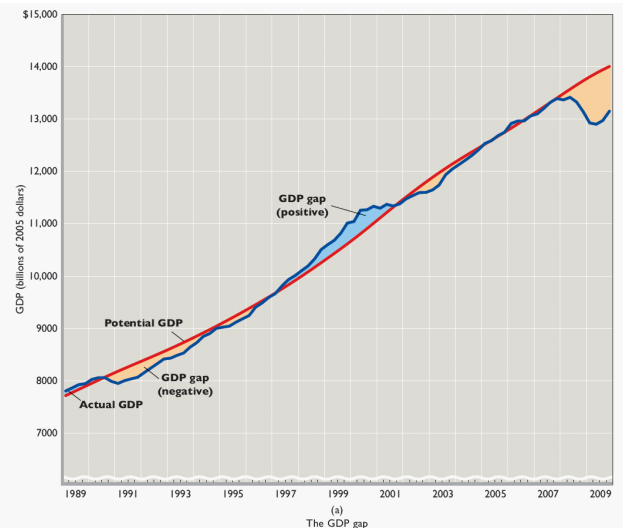

Det som er illustrert i grafen ovenfor er potensiell BNP, faktisk BNP og differansen mellom dem. Potensiell BNP er på en måte veksten som er bærekraftig over tid som ikke vil slå tilbake. Norges Bank sin oppgave er å holde faktisk BNP så nærme den potensielle BNP’en som mulig. Årsaken bak er at et stort BNP-gap vil slå tilbake en gang før eller siden. Eksempelvis hvis det er overproduksjon og overkonsum vil den faktiske BNP’en overstige den potensielle BNP’en og gi et positivt BNP-gap som i perioden 1997-2001. Problemet med dette er at det vil nå et punkt hvor varelagre er fylt opp, folk konsumerer mindre og vi beveger oss inn i en nedgangskonjunktur med færre jobber som fører til enda mindre konsum. Det hele blir en ond spiral. Nettopp på grunn av dette er det viktig at Norges bank analyserer situasjonen i samfunnet og endrer renten for å sikre en stabil vekst. Problemet her er da at endringer i renten ikke vil gi fullt utslag i samfunnet før etter 1-3 år frem i tid. Dette er fordi justeringer i samfunnet skjer gradvis. Å gjøre de riktige justeringene basert på estimater er vanskelig å treffe perfekt. Derfor vil som regel faktisk BNP svinge rundt og nærme potensielt BNP, med mindre det skjer noe uforutsett som for eksempel finanskrisen i 08/09.

“Hvis da markedsrentene økes, vil Norge tilby en bedre rente enn andre og investorer strømmer til.”

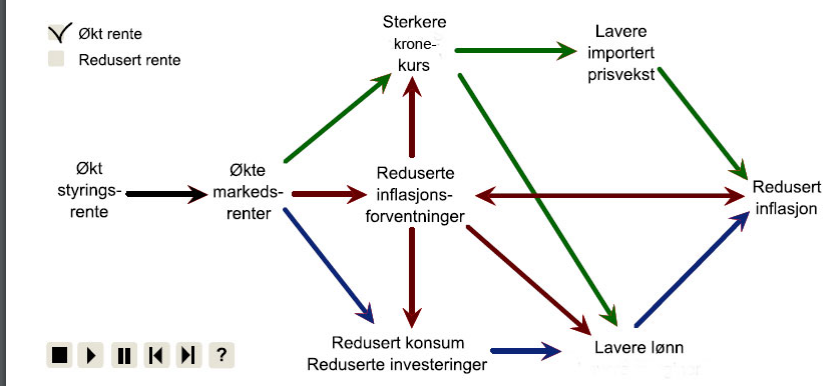

Sist la oss ta en tid på renter og valuta. I store deler av verden flyter pengene relativt fritt over landegrenser. Dette betyr i realiteten at hvem som helst kan kjøpe norske kroner for å få rentene i Norge. Hvis da markedsrentene økes,vil Norge tilby en bedre rente enn andre og investorer strømmer til. Siden etterspørselen etter norske kroner øker, øker også verdien målt mot andre valutaer. Dette gir nå flere andre effekter i samfunnet ettersom vi både eksporterer og importerer varer. Eksporten vil bli dyrere og vi vil som følge eksportere mindre og etterspørsel etter norsk krone lavere. Når det kommer til importen er den blitt billigere. Med en sterkere krone blir importerte varer billigere og vi øker dermed tilbudet av norske kroner – en svekkelse av kronen. Dette var et veldig simplifisert eksempel, men realiteten er den samme med at rentene i et land henger tett sammen med den lokale valutaen.